Управление банком в ставках на спорт

Можно отлично разбираться в футболе, хоккее и любом другом виде спорта, но стабильно проигрывать букмекеру. Одна из возможных причин — неумение правильно распределять деньги при заключении пари. Чтобы освоить этот важный навык, ознакомьтесь с нашей статьей.

Что такое управление банком в ставках на спорт

Управление банком (мани-менеджмент или управление банкроллом) — это процесс, с помощью которого вы распоряжаетесь деньгами, выделенными для ставок на спорт. Можно заключать пари по интуиции, предзнаменованиям, картам таро или другим мистическим методам, но есть и более рациональный подход — использовать стратегии, проверенные временем и клиентами букмекерских контор. В первом случае вы рано или поздно получите цифру «0» на балансе, а во втором, если и не приумножите стартовый капитал, то хотя бы не так много потеряете.

Первый шаг на пути к грамотному управлению банкроллом

В первую очередь нужно определиться с общей суммой денежных средств, выделенной для ставок в БК. Это должна быть такая сумма, которую не жалко потерять. Представьте, что вы одолжили 10 000 рублей знакомому, а он их не вернул. Если испытаете только разочарование в людях, а не горькую печаль в связи с материальной утратой, эти деньги можно выделить для ставок. Если расстроитесь из-за потерянной суммы — выделите меньше. В целом эта сумма зависит от бюджета каждого конкретного клиента букмекерской конторы. Впрочем, расстройство может быть от потери любой суммы.

«Иногда я делаю ставки просто ради развлечения. Например, в субботу прошла мужская биатлонная эстафета, и я решил добавить интереса гонке авантюрной ставкой на победу Франции. Эстафету ожидаемо выиграли братья Бе и компания, а деньги безвозвратно оказались у букмекера. С одной стороны, потерять эту сумму было не жалко, с другой – все равно проскальзывают мысли, что на эти деньги можно было заказать «Пепперони».

Помните, что ставки на спорт лишь развлечение, где прибыль — приятный бонус. Пытаясь сделать из игры с букмекером источник постоянного дохода, вы можете столкнуться с неблагоприятными последствиями. Перед тем, как поделиться стратегиями по управлению банком, дадим несколько советов, основанных на горьком опыте азартных любителей ставок.

Советы по управлению банком

1. Не берите деньги в долг для ставок. Так вы рискуете стать тем самым знакомым, из-за которого произошло разочарование в людях. А еще это противоречит первому шагу.

2. Не отходите от выбранной стратегии. Если вы решили ставить по 2% от начального банка на протяжении всей «карьеры» в БК, не нужно увеличивать этот процент. Исключение возможно, когда сама стратегия предполагает увеличение суммы пари при наступлении определенных условий (например, увеличение первоначального банка на 20%).

3. Не играйте ва-банк — это крайняя форма предыдущего пункта. Отрезок с потерей значительной части банка может возникнуть у любого, а вместе с ним и желание отыграться за одну-две ставки. Да, бывает, когда это получается, но высока и вероятность проигрыша, после чего придется вновь пополнять счет БК или заканчивать с этим увлечением.

4. Устанавливайте ежедневные лимиты. Иногда в один день хочется поставить сразу на десяток матчей, сохраняя при этом среднюю сумму ставки. Если это именно тот неудачный день, есть риск потерять значительную часть банка, чего можно избежать, например, уменьшив размер пари.

5. Ставьте только на те спортивные события, в которых разбираетесь. Если вы знаете о существовании Йозе Марино, но не слышали про Жозе Моуринью, наверное, заключать пари на футбол пока не стоит.

6. Проводите качественный предматчевый анализ, не заключая пари, основанные на коэффициентах. Помогут в этом материалы Школы ставок. Вот, например, статья о том, как использовать фактор домашнего поля.

7. Ведите статистику. Пять выигрышей подряд могут вселить веру в то, что вы познали всю суть игры в букмекерских конторах и на следующее пари можно ставить сразу треть от текущего банкролла. Взглянув в электронный блокнот и увидев, что до этого было семь кряду проигрышей, желание отпадет.

Возьмите на заметку эти рекомендации. Перед каждой новой ставкой внимательно изучите их, чтобы минимизировать риск непоправимых потерь.

Стратегии управления банком

Существует несколько способов для определения суммы одной ставки.

Фиксированный процент от банка

Это стратегия управления банком на основе «флэта», о котором мы ранее писали в одном из материалов Школы ставок. При ставках «флэтом» на каждое пари выделяют фиксированный процент от банка. Например, 1% при статичном «флэте» и 5% при агрессивном.

Определить процент можно от начального или текущего банка.

Предположим, вы внесли на счет букмекерской конторы 10 000 рублей и решили ставить статичным «флэтом», то есть по 1% от банка.

Если вы выбираете ставки по стратегии фиксированного процента от начального банка, то сумма каждого пари будет составлять 100 рублей вне зависимости от текущего капитала.

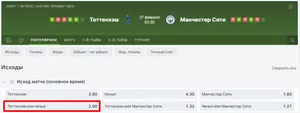

Если же вы выбрали вариант с фиксированным процентом от текущего банка, это значит, что сумма пари после каждой ставки может меняться. Предположим, в БК FONBET вы поставили 100 рублей на непроигрыш «Тоттенхэм» в матче с «Манчестер Сити» за 2.00.

В случае выигрыша размер банка составит 10 100 рублей и 1% от текущего банка будет уже 101 рубль. Значит, сумма следующего пари — 101 рубль.

Выбирая между ставками в размере фиксированного процента от начального или текущего банка обратите внимание на последний вариант, при котором практически невозможно проиграть весь банк, так как с каждым проигрышем сумма пари будет снижаться на 1 рубль. После 100 проигрышных кряду ставок в банке останется 3 660 рублей, то есть больше трети.

Плавающий процент от банка

Еще одна стратегия управления банком на основе «флэта». В данном случае вы не обязаны постоянно ставить только 1% или 5% от банка. Размер пари может зависеть от собственной уверенности в заходе ставки, где 5 — «уверен на все сто», а 1 — «не уверен».

Пороги, или система плато

И еще одна стратегия по управлению банком на основе «флэта», когда вы ставите фиксированный процент от начального банка. При достижении определенного размера банкролла значение «начального банка» меняется.

Допустим, вы ставите статичным «флэтом» при том же начальном банке в 10 000 рублей. Размер каждой вашей ставки составляет 100 рублей до тех пор, пока общая сумма капитала не достигнет 11 000 или 9 000 рублей. В первом случае на каждое пари вы выделяете уже по 110 рублей, а во втором — по 90.

Можно сказать, что это некий средний вариант между ставками в размере фиксированного процента от начального и текущего банков.

Желаемая прибыль

При ставках по этой стратегии размер пари зависит от того, какую прибыль вы хотите получить (но не факт, что получите). Это должна быть одинаковая сумма дохода для каждой ставки, при этом размер каждого пари не должен превышать определенный процент от банка, например, 5% при агрессивном «флэте».

Формула следующая:

S сумма ставки = P желаемая прибыль / (K коэффициент на исход события — 1)

Допустим, желаемая прибыль составляет 3% от начального банка в 10 000 рублей, то есть 300 рублей. При этом максимальный размер каждой ставки не более 5% от того же начального банка, то есть не больше 500 рублей.

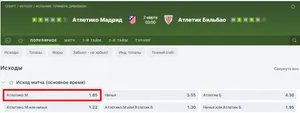

Вы провели качественный анализ матча «Атлетико» — «Атлетик» и решили поставить на победу мадридцев, вероятность которой оценивается БК FONBET коэффициентом 1.85.

Подставляем наши значения в формулу:

S сумма ставки = 300 / (1.85 — 1) = 300/0.85 = 353

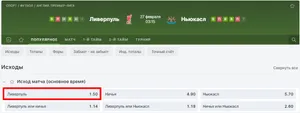

Таким образом, размер ставки в данном случае составит 353 рубля или 3,5% от начального банка, что не превышает установленных 5%. Если бы, например, вы захотели поставить на победу «Ливерпуля» над «Ньюкаслом» за 1.50, то под заданные условия такое пари бы не подошло, так как для получения желаемых 300 рублей пришлось бы выделить 600 рублей или 6% от начального банка, что превышает ограничение в 5%.

Ставки по критерию Келли для опытных игроков

По критерию Келли игрок самостоятельно оценивает вероятность того или иного исхода. Если вероятность беттора выше, чем у букмекера, на такое событие, которое называют недооцененным, или валуйным, можно ставить по специальной формуле:

S сумма ставки = (K коэффициент исхода х V вероятность исхода по мнению игрока в % — 1) / (K коэффициент исхода — 1) x B размер банка

Как правило, размер ставок по данной стратегии составляет значительную часть банка, поэтому придумали еще дробный критерий Келли, суть которого в том, чтобы поставить лишь часть от получившегося значения. Например, если вы ограничили максимальный размер ставки 5%, а по формуле получилось 20%, вы дробите до 1/4.

В целом эта стратегия подходит опытным игрокам, и ей посвящен отдельный материал.

Рисковые стратегии управления банкроллом

Наверняка вы слышали о стратегии «догон» или «стратегии Мартингейла», по которой сумма следующей ставки в случае неудачного исхода увеличивается вдвое с целью перекрыть проигрыш и получить прибыль в размере суммы первоначальной ставки.

Суть стратегии довольно проста: проигрывать постоянно нельзя, рано или поздно неудачная серия прервется гарантированной прибылью. Однако при первой ставке в 100 рублей и 6-матчевой серии неудач размер седьмого пари составит 6 400 рублей, что выходит за границы стартового банка в 10 000 рублей.

Следуя этой стратегии, вы легко можете нарушить главное правило, с которого мы начали — выделение для ставок той суммы, которую не жалко. Черные полосы бывают у каждого, и может получиться так, что, начав со 100 рублей, для отыгрыша придется ставить несколько тысяч, дополнительно пополняя счет букмекерской конторы. Кто-то в такой ситуации учтет урок, остановится и перейдет к «флэту», кто-то закончит играть, а кто-то может залезть в долги.

О «догоне», а также его менее рисковых разновидностях (Фибоначчи, Д’Аламбер) мы тоже выпускали отдельный материал. Для особых любителей острых ощущений есть еще «лесенка». Однако, на наш взгляд, этим стратегиям управления банкроллом следует предпочесть ранее рассмотренные.

F.A.Q.

Какая стратегия лучше для управления банком?

Для новичков это стратегии, основанные на статичном или академическом «флэте» (1-3%), причем с фиксированным процентом не от начального, а от текущего банка. Более опытным игрокам подойдет агрессивный флэт (5%) или ставки по критерию Келли.

С чего начать новичку?

Попробуйте испытать стратегию управления банком на минимальной сумме. Например, у некоторых букмекеров минимальная сумма ставки составляет 10 рублей, значит, хватит стартового банка в 1 000 рублей.

Как минимизировать риски проигрыша?

Следуйте выбранной стратегии по управлению банком и регулярно возвращайтесь к нашим советам по мани-менеджменту, перечисленным в этой статье.

Когда допустимо играть ва-банк?

Для этого может быть только один случай: когда вы делаете ставки несколько раз в год на определенные, интересующие вас события. Например, чтобы поднять интерес к просмотру с друзьями финала ЛЧ-2024/25, вы можете внести на счет 1 000 рублей и поставить эту сумму целиком, потому что в ближайшем будущем делать ставки не планируете.

***

Азартные игры могут приводить к зависимости. Не рекомендуется выделять на ставки больше средств, чем вы готовы потерять.